概述

2024年,公司堅持穩中求進總基調,生產經營總體呈現趨勢向好、結構向優、質量提高、動能增強的高質量發展態勢,實現營業收入人民幣3,895.9億元,同比增長4.6%。服務收入達到人民幣3,459.8億元,同比增長3.2%。實現公司權益持有者應佔盈利人民幣206.1億元,同比增長10.1%。

2024年,公司經營活動現金流量淨額為人民幣894.0億元,資本開支為人民幣613.7億元。截至2024年12月31日,公司資產負債率為45.8%。

營業收入

2024年,公司營業收入實現人民幣3,895.9億元,同比增長4.6%。其中,服務收入為人民幣3,459.8億元,同比增長3.2%,收入結構不斷優化。

下表反映了公司2024年和2023年兩類主業的服務收入情況:

|

2024年 |

2023年 |

|||

|

|

|

|||

|

(人民幣億元) |

累計完成 |

結構佔比 |

累計完成 |

結構佔比 |

|

|

|

|

|

|

|

聯網通信業務收入 |

2,613.3 |

76.0% |

2,574.5 |

77.4% |

|

算網數智業務收入 |

824.9 |

24.0% |

752.5 |

22.6% |

|

|

|

|

|

|

|

|

|

|||

聯網通信業務收入1

2024年,公司聯網通信業務收入實現人民幣2,613.3億元,同比增長1.5%。

算網數智業務收入1

2024年,公司算網數智業務收入實現人民幣824.9億元,同比增長9.6%。

營業成本

2024年,公司營業成本為人民幣3,735.6億元,同比增長4.5%。

下表列出了2024年和2023年公司營業成本項目以及每個項目所佔營業收入的百分比變化情況:

|

2024年 |

2023年 |

|||

|

|

|

|||

|

(人民幣億元) |

累計發生 |

所佔 |

累計發生 |

所佔 |

|

|

|

|

|

|

|

營業成本 |

3,735.6 |

95.9% |

3,576.3 |

96.0% |

|

其中: 網間結算成本 |

112.2 |

2.9% |

112.9 |

3.0% |

|

折舊及攤銷 |

833.9 |

21.4% |

848.5 |

22.8% |

|

網絡、營運及支撐成本 |

643.2 |

16.5% |

600.3 |

16.1% |

|

僱員薪酬及福利開支 |

649.3 |

16.7% |

629.4 |

16.9% |

|

銷售通信產品成本 |

424.7 |

10.9% |

364.0 |

9.8% |

|

銷售費用 |

369.8 |

9.5% |

358.3 |

9.6% |

|

管理費用 |

51.2 |

1.3% |

55.3 |

1.5% |

|

其他經營費用 |

651.3 |

16.7% |

607.6 |

16.3% |

|

|

|

|

|

|

|

|

|

|||

網間結算成本

2024年,網間結算成本發生人民幣112.2億元,同比減少0.6%,所佔營業收入的比重由上年同期的3.0%下降至2.9%。

折舊及攤銷

主要得益於近年精準投資、網絡共建共享和優化工作,2024年公司資產折舊及攤銷發生人民幣833.9億元,同比減少1.7%,所佔營業收入的比重由上年同期的22.8%下降至21.4%。

網絡、營運及支撐成本

2024年,公司堅定履行網絡強國、數字中國建設的使命責任,強化網業協同,推動網絡資源向基礎重點領域和戰略佈局區域聚集,由於網絡規模擴大等原因,網絡、營運及支撐成本發生人民幣643.2億元,同比增長7.2%,所佔營業收入的比重由上年同期的16.1%增加至16.5%。

僱員薪酬及福利開支

2024年,公司深入實施人才強企,持續優化人力資源效能,僱員薪酬及福利開支發生人民幣649.3億元,同比增加3.2%,所佔營業收入的比重由上年同期的16.9%下降至16.7%。

銷售通信產品成本

2024年,公司銷售通信產品成本發生人民幣424.7億元,同期銷售通信產品收入為人民幣436.1億元,銷售通信產品毛利為人民幣11.4億元。

銷售費用

2024年,公司縱深推進提質增效,銷售費用與營業收入增長相匹配,銷售費用發生人民幣369.8億元,同比增長3.2%,所佔營業收入的比重由上年同期的9.6%下降至9.5%。

管理費用2

2024年,公司縱深推進提質增效,持續提高資源配置效率,管理費用發生人民幣51.2億元,同比減少7.4%,所佔營業收入的比重由上年同期的1.5%下降至1.3%。

其他經營費用

2024年,其他經營費用發生人民幣651.3億元,同比增長7.2%,所佔營業收入的比重由上年同期的16.3%增加至16.7%,主要由於公司算網數智業務持續發力,算網數智業務項目成本增長。

盈利水平

|

2024年 |

2023年 |

||

|

|

|

|

|

|

(人民幣億元) |

累計金額 |

累計金額 |

變動 |

|

|

|

|

|

|

營業利潤 |

160.3 |

149.7 |

7.1% |

|

淨財務收益 |

2.0 |

1.2 |

58.6% |

|

應佔聯營公司淨盈利 |

25.9 |

25.2 |

2.9% |

|

應佔合營公司淨盈利 |

14.8 |

18.0 |

-17.9% |

|

淨其他收入 |

49.5 |

35.3 |

40.1% |

|

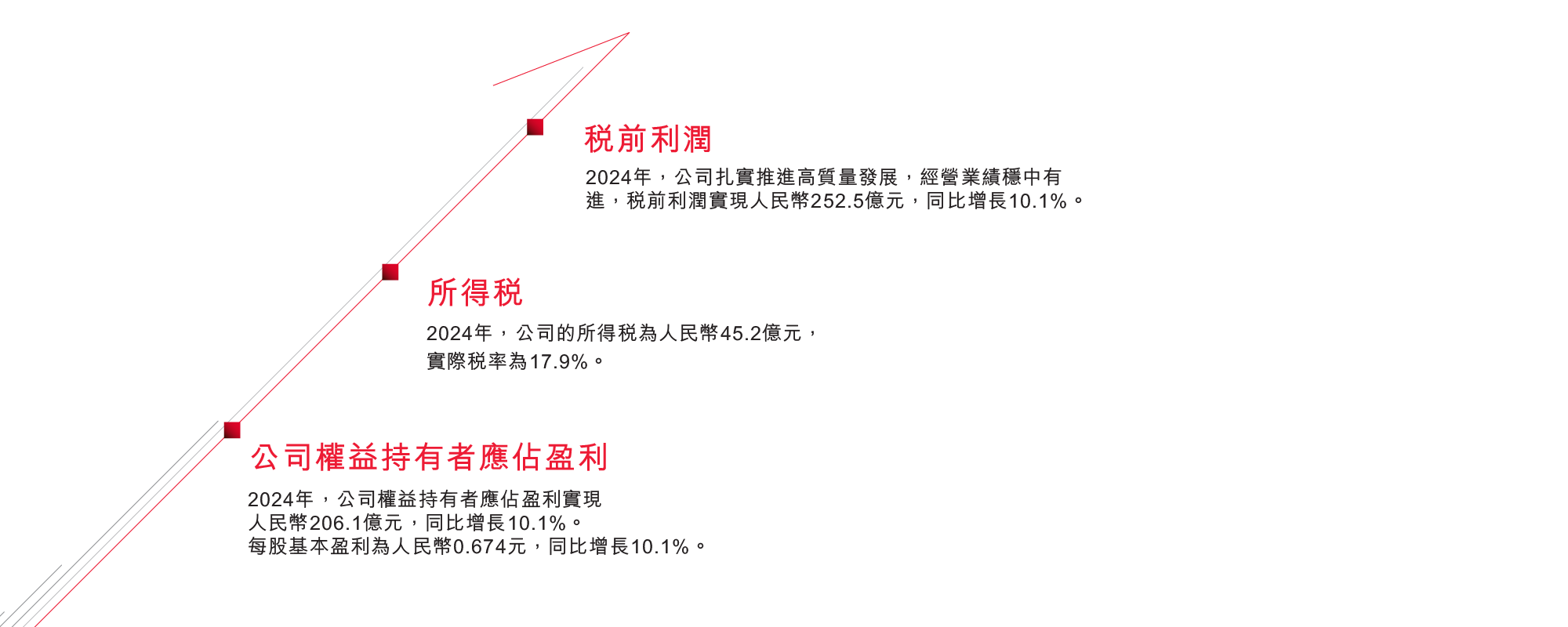

稅前利潤 |

252.5 |

229.5 |

10.1% |

|

所得稅 |

45.2 |

40.2 |

12.4% |

|

公司權益持有者應佔盈利 |

206.1 |

187.3 |

10.1% |

|

|

|

|

|

|

|

EBITDA3

2024年,公司EBITDA為人民幣994.2億元,EBITDA佔服務收入的百分比為28.7%。

資本開支及現金流

2024年,公司着力強化網業協同,精準投入,各項資本開支合計人民幣613.7億元。2024年,公司經營活動現金流量淨額為人民幣894.0億元,扣除本年資本開支後自由現金流4為人民幣280.3億元。

資產負債情況

截至2024年12月31日,公司資產總額由上年底的人民幣6,610.5億元增加至人民幣6,712.4億元,負債總額由上年底的人民幣3,071.5億元變化至人民幣3,076.7億元,資產負債率45.8%,較上年年底下降0.7個百分點。公司帶息借款人民幣35.7億元,債務資本率由上年底的11.6%下降至10.2%;截至2024年12月31日,淨債務資本率為3.1%。

註1: 聯網通信業務收入為各類服務收入中的相關金額加總組成,包括語音通話及月租費收入人民幣204.0億元、寬帶及移動數據服務收入人民幣1,541.9億元、數據及互聯網應用服務收入人民幣168.7億元、其他增值服務收入人民幣301.9億元、網間結算收入人民幣126.0億元、傳輸線路使用和相關服務收入人民幣242.6億元和其他服務收入人民幣28.2億元。算網數智業務收入為服務收入中相關的數據及互聯網應用服務人民幣824.9億元組成。除以上兩項業務收入外,其他業務服務收入為人民幣21.6億元。

註2: 管理費用中不包含人工成本及折舊。

註3: EBITDA反映了在計算財務費用、利息收入、應佔聯營公司淨盈利、應佔合營公司淨盈利、淨其他收入、所得稅、折舊及攤銷前的年度盈利。由於電信業是資本密集型產業,資本開支和財務費用可能對具有類似經營成果的公司盈利產生重大影響。因此,本公司認為,對於與本公司類似的電信公司而言,EBITDA有助於對公司經營成果分析,但它並非公認會計原則財務指標,並無統一定義,故未必可與其他公司的類似指標作比較。

註4: 自由現金流反映了扣除資本開支的經營現金流,但它並非公認會計原則財務指標,並無統一定義,故未必可與其他公司的類似指標作比較。